2024年5月28日星期二,法国总统和德国总理在德国举行的联合新闻发布会上表示,他们希望创建一种“欧洲储蓄产品”,以“增强欧洲的竞争力和增长”。这项政治意𫖸是继lettt1和Noyer2报告以及法国经济部长的发言之后产生的。这是让资本市场联盟重回正轨的新方法。

截至2023年12月31日,欧元区家庭持有约298,000亿欧元的金融资产。这些储蓄中约有三分之一(或接近9.5万亿欧元)以存款的形式收集,并由银行作為风险和期限转换过程的一部分进行中介,為所谓的“实体”经济提供资金,主要以贷款的形式,在较小程度上以银行持有的债务证券的形式。另外三分之一(92000亿欧元)被分配给股票和共同基金。最后,最后三分之一(11.6兆欧元)被安置在人寿保险和退休金工具中,并投资于利率工具。

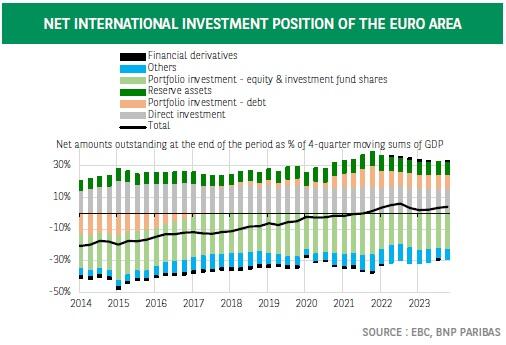

这些储蓄的很大一部分被「出口」到欧元区以外,而欧洲企业的一小部分股权由非居民投资者持有。这个悖论说明了大西洋两岸投资者的不同偏好(见图表)。

这些资本流动无疑使我们的𫔭放经济体能够在封闭经济体遇到投资者本地偏好、资本短缺或借贷成本上升等问题的情况下筹集资金。但欧洲人对低风险、低报酬资产的偏好并非没有后果。侭管欧元区的净国际投资部位或多或少保持平衡,但非居民投资者从欧元区获得的增值比欧元区投资者在欧洲境外持有的资产获得的回报要大。

也应指出,股权融资是新成立的创新企业以债务形式获得其他外部融资的重要先决条件。它还使更成熟的企业能够為大型专案提供资金,例如颠覆性技术。创新融资是欧洲提高生产力和竞争力的来源,因此,将欧洲储蓄转向股票工具的政治𫖸望是合理的。但不能命令储户投资股票;他们只能受到税收激励的鼓励。除了对股权融资的需求外,未来在能源转型、数位转型和人工智慧方面的投资将使欧盟对长期债务融资的需求不断增长。

在长期储蓄不足以满足这些新需求的情况下,有利率走高的风险。这就是為什麽上游需要创造合适的条件(透过税收激励储蓄,以及不要用审慎要求过度约束银行的资产负债表)。最后,在我们看来,有一点至关重要(自2015年以来,这一直是欧盟委员会关于资本市场联盟的一个特点,但在诺亚和莱塔的报告中没有提到),那就是欧盟内部的风险分担。有了这样一种机制,一个面临特殊冲击的国家,其GDP收缩幅度将小于冲击的规模。其他未受冲击影响的会员国发行的金融资产所产生的收入具有稳定作用,将在一定程度上有助于平稳消费。

新的欧洲储蓄产品并不代表欧盟委员会的试运行。它将与2015年推出的欧洲长期投资基金(ELTIF)和2016年推出的泛欧个人退休金产品(pep)完美契合。 ELTIF旨在為基础设施项目、非上市公司和上市中小企业筹集长期融资,这些企业发行股权或债务工具。 PEPP以零售储户為目标,具有高度的灵活性(可以选择以年金、资本或两者兼而有之)、管理和转会费上限,以及储户从一个欧盟成员国转移到另一个成员国时的可移植性。鉴于PEPP计画的失败,诺亚的报告呼吁在未来的欧洲储蓄计画中采取分散(即「国家」)的方式。它主张设立一个欧洲品质标签,可以授予基金——具有合适特性并符合预先商定的资格标准的新车或现有车辆。

报告提出了六项核心原则:长期的投资期限(退休时到期,在类似法国PERECO计划的情况下可以提前退出),风险敞口(可能的资本担保,但仅限于到期,不包括提前退出的情况),预设的指导管理,选择退出的员工的默认会员资格,优惠的税收制度(在一定限度内可从应税收入中扣除或税收抵免,或者对退出收益部分免税),继承法下的优惠待遇)。在没有税务协调的情况下,该产品可能至少受益于每个成员国适用的最优惠税务待遇。最后,由于这些产品的目标是引导欧洲家庭储蓄来满足欧盟内部的投资需求,因此建议至少配置80%的欧洲资产。

侭管27个成员国一直难以就证券化、税收协调或破产法达成一致,但目前似乎出现了一种支持这种欧洲储蓄产品的共识。最终,这可能会给6月选举后面目一新的欧盟委员会一个向资本市场联盟迈出一步的机会。