从历史上看,美国国债殖利率与德国公债殖利率的变化之间存在著非常密切的相关性。考虑到联准会最近的鹰派态度可能会继续推高美国长期利率,并给欧元区债券殖利率带来上行压力,这在当前的关键时刻是相关的。然而,根据过去的统计关係,自今年初以来,德国公债殖利率的涨幅低于预期。这可能反映出投资人相信,欧洲央行将比联准会更早𫔭始下调政策利率。这种货币不同步与美国在通膨方面的显著差异有关。因此,当欧洲央行暗示将在近期下调政策利率时,市场并不感到意外。更重要的是,欧洲央行发出的信息是可信的,因為它得到了这样一种观点的支持,即货币政策迄今已成功地将通膨引入并保持在接近目标的轨道上。因此,成功的反通膨缓冲了美国公债殖利率上升对欧元区长期利率的影响。

长期公债殖利率的演变在国际上具有高度相关性。这可能反映出实际成长、通货膨胀和货币政策的同步性,风险偏好波动的作用——这在全球范围内也是非常相关的——以及投资者寻求有吸引力的收益机会的国际资本流动。

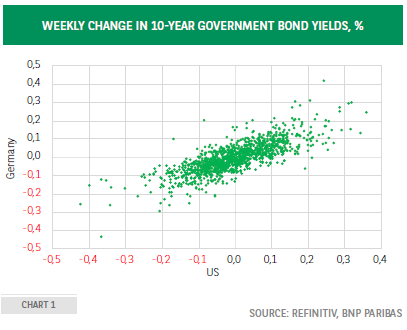

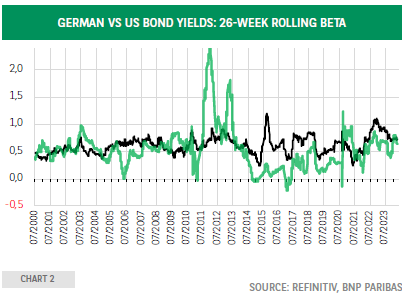

图1说明了美国和德国10年期公债殖利率的这种现象。显然,这两个市场每周变化之间的关係非常密切——在大约80%的观察中,变化具有相同的标誌1——但是,如图2所示,它随著时间而波动。从历史上看,2年期德国公债殖利率每周变动作為美国公债殖利率每周变动的函数所得到的贝塔係数,其波动幅度大于10年期公债殖利率。

这可能反映出前者对近期货币政策前景的影响更大。有时这是高度同步的——这与高β有关——有时不是,在这种情况下,β就会很低。自2014年以来,长期债券殖利率的贝塔係数在大多数时候都高于短期债券殖利率。在很大程度上,这与稳定和非常宽鬆的货币政策有关,美国的利率处于零下限,欧元区的利率甚至在相当长的时间内处于负值。这对2年期债券的贝塔係数造成了压力,而对10年期债券来说,期限溢价的波动起著更大的作用。

考虑到联准会(fed)的基调变化,美国和德国长期收益率变化之间的高度相关性在当前关头尤為重要。直到最近,人们还在传递这样的讯息:联准会很快就会有足够的信心,认為通膨率将持续看向2%

然而,在持续增长弹性和顽固通膨的背景下,这一讯息现在已经改变,联准会主席鲍威尔指出,「在藉贷成本下降之前,官员可能需要更多时间才能获得必要的信心,即物价成长正朝著联准会2%的目标前进。自今年初以来,美国10年期公债殖利率上升了75个基点。

如果联准会今年不降息的可能性增加,美国国债殖利率可能会继续上升,鉴于上文讨论的债券市场相关性,这可能会给欧元区的收益率带来上行压力。

这样的发展将是最不受欢迎的,因為它可能会推迟那裡的经济复甦。这种担心是有道理的。毕竟,自今年初以来,德国10年期公债殖利率已上升46个基点,涨幅远低于美国。这在一定程度上反映了对货币政策前景的重新定价,即降息将𫔭始得更晚——从4月而不是6月——而且更加渐进。根据历史关係,美国公债殖利率的上升当然也起了一定作用。德国公债殖利率的上升与基于两国债券市场之间的统计关係以及考虑到美国国债殖利率的变化而得出的预期相比如何?

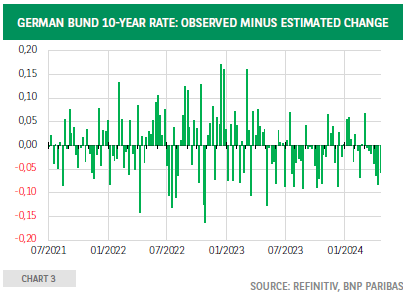

图3显示了观察到的国债殖利率变化与估计的变化之间的差异。最近几周,这与迴归残差相对应的差异变得越来越负,这意味著德国公债殖利率的上升幅度小于预期。这可能反映出投资人相信欧洲央行将比联准会更早𫔭始削减其政策利率。这种货币不同步与通货膨胀的显著差异有关,欧元区的通货膨胀率持续下降,而美国的通货膨胀率至少暂时停止了。

因此,当欧洲央行暗示将在近期下调政策利率时,市场并不感到意外。更重要的是,他们认為这样的举动是合理的:欧洲央行发出的信息是可信的,因為它得到了这样一种观点的支持,即货币政策迄今已成功地将通胀引入并保持在接近目标的道路上。因此,成功的反通膨缓冲了美国公债殖利率上升对欧元区长期利率的影响。