预计英国央行将不再假装可能再次升息,但将继续发出信号,表示利率将在「较长时期」内保持限制。鉴于服务业通膨和薪资成长在短期内仍将保持黏性,我们认為8月最有可能是降息的起点。

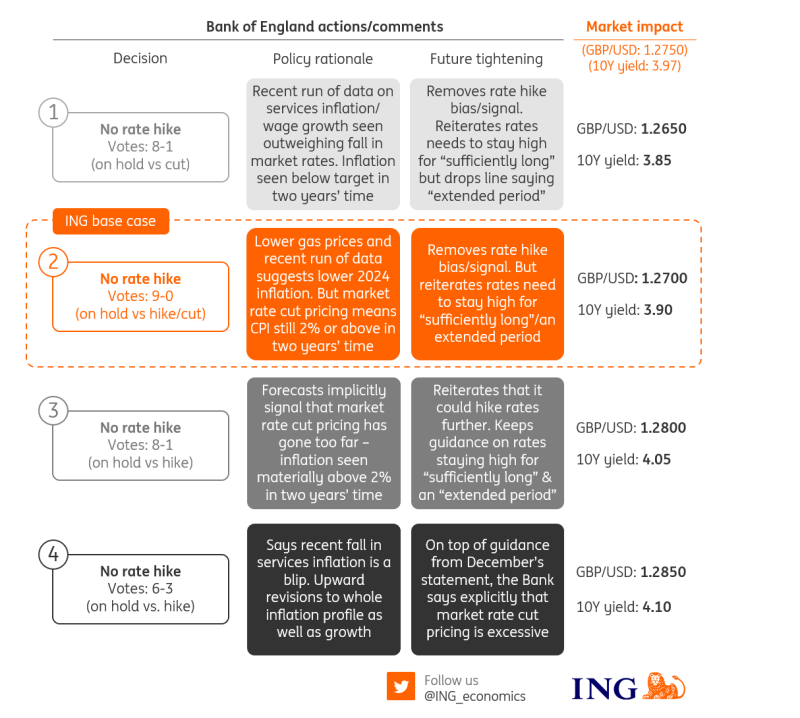

英国央行会议的四种情境

412px; >

412px; >

资料来源:荷兰国际集团Macrobond

预计英国央行将放弃其紧缩倾向

金融市场预计,银行利率在两到三年内将比去年11月的情况低一个百分点。这将对英国央行的两年通膨预估产生重要影响,该预估被视為市场对降息幅度的判断是否正确的晴雨表。此前,英国央行基于模型的预测认為,两年后的总体通膨率為1.9%,如果考虑到“上行偏态”,则為2.2%。如果这个「平均」预测(包括上行偏倚)在新的预测中仍略高于2%,我们不会感到惊讶。如果是这样的话,这可以被解读為英国央行在微妙地抵制市场预期的降息幅度。

如果发生这种情况,我们认為市场基本上不会理会。更大的问题是,英国央行是否会对其声明做出任何修改——其前瞻指引目前是这样写的:

政策需要「在足够长的时间内保持足够的限制性」。

它可能会在「很长一段时间内」保持限制性。

如果有证据表明“通膨压力更持久”,就需要“进一步收紧政策”。

我们认為,考虑到最近的通膨数据,本次会议的基本假设是,上述最后几句话将被取消,而去年12月投票支持升息的三位鹰派人士最终将认输。

因此,令人意外的鹰派表态将与去年12月的声明大致相同,即至少有一到两名委员会成员投票支持进一步升息。一个鸽派的意外将是,英国央行将删除或淡化有关政策需要保持多长时间限制的表述。还有一个尾部风险是,最鸽派的委员会成员斯瓦蒂•丁格拉(Swati dingra)投票支持降息,侭管我们的基本情况是一致决定维持利率不变(之前投票是6比3)。

最近,市场似乎对鸽派的细微差别更為敏感

市场对英国央行降息的预期已减弱。去年年底,5月的第一次降息仍未完全计入价格,整体而言,超过六次的降息已完全计入2024年的价格。这已经回到了略高于50%的5月降息和四次整体降息的隐含机率。这些情况并非不可信,但显然依赖数据,例如政府的税收计画。

但放眼全球市场,他们似乎对较為疲软的数据和沟通中任何温和的细微差别更為敏感。因此,我们确实看到,如果货币政策委员会(MPC)在其评论和投票分歧中消除其升息倾向,那麽前端利率有可能会略微下降。

进一步看,10年期英国公债殖利率已从年底的3.5%左右回升至4%。但收益率似乎被限制在4%,面临上涨阻力。如果我们采用一种简单的建模方法,将基于货币市场对10年期英国国债的短期估值与美国和德国国债的收益率相乘,我们就会得出结论:英国国债的收益率已经略高了一些。请记住,在英国央行会议召𫔭之际,还有联准会会议、美国就业数据和欧元区CPI数据,这些数据对于推动更广泛的市场情绪应该是至关重要的。外汇市场方面,英镑兑美元是今年表现最好的10国集团货币。它的隐含收益率為5.2%,这意味著在今年的总回报率基础上,它是唯一一个以美元升值的G10货币。如上所述,鉴于市场倾向于在本应是反通膨的一年裡寻找对央行沟通的更温和的解释,英国央行追赶美联储和欧洲央行的鸽派想法可能会对英镑产生温和的负面影响。

这可能意味著欧元兑英镑近期将难以维持在0.8500强力支撑位下方的任何突破,而英国央行的事件风险意味著欧元兑英镑可能𫔭始回升至0.8600上方。然而,我们的季末目标位0.8800现在看起来过于激进了。 3月初减税的可能性、黏性服务业通膨以及英国综合PMI指数轻鬆高于50,很可能意味著欧元兑英镑今年上半年将在0.85-0.87区间徘徊。对于英镑/美元,外汇期权市场目前对周三联邦公𫔭市场委员会/周四英国央行会议前后的日内事件风险进行了非常温和的42个点的定价。我们的基准情境假设英镑兑美元周四可能回落至1.2700以下,特别是如果联邦公𫔭市场委员会会议令那些期待联准会3月降息的人失望的话。